Cómo demostrar el ROI de marketing B2B al CEO y CFO (con ciclo de venta de 6 meses)

La plantilla y el método para presentar tu inversión en lenguaje de finanzas (pipeline, CAC, payback) y dejar de defender MQLs y CTRs que nadie en la junta entiende.

Frameworks

Tools Recomendadas

Este conocimiento es para:

Es fin de trimestre. Entras a la junta con tu mejor slide: 480 MQLs, el CTR subió, el alcance se duplicó. El CFO levanta la vista del P&L y hace la única pregunta que importa: «¿Cuánto negocio produjo lo que invertimos?». Y en ese silencio incómodo, mientras buscas cómo traducir un MQL a una cifra que él pueda defender ante el board, ya perdiste. No porque marketing no esté funcionando. Porque estás reportando en un idioma que finanzas no compra.

Esto no es un problema de percepción tuyo: es la presión número uno del momento. El 63% de los marketers reporta hoy más presión del CFO para demostrar valor, frente al 52% en otoño de 2023, y esa presión del CFO creció más que la de cualquier otro stakeholder, por encima del CEO (61%) y de la Junta (50%) (The CMO Survey / eMarketer, 2025). Este artículo te da el puente: un modelo de tres capas para conectar el gasto de hoy con el revenue que cierra en seis meses, y la plantilla exacta para presentarlo en términos que la dirección ya sabe defender.

Por qué el CEO te ve como centro de costo (y no es por los resultados)

Conviene decirlo sin anestesia: un centro de costo no es el que gasta, es el que no puede conectar su gasto con una línea del P&L. Ventas gasta una fortuna en salarios y comisiones, y nadie los llama centro de costo, porque cada peso tiene una flecha que apunta a una cifra de revenue. Marketing falla exactamente ahí: no en el resultado, sino en la traducción. Generas pipeline, influyes deals, aceleras cierres, pero lo reportas en una moneda que no cotiza en la junta.

Y el dato confirma que no es marginal. Demostrar el impacto de las acciones de marketing en resultados financieros es el reto principal para el 64% de los líderes de marketing, y el 35,5% espera enfrentar todavía más presión para probar ROI en tiempo real en los próximos doce meses (The CMO Survey, Spring 2025). Si el reto declarado #1 de tu gremio es exactamente este, no lo vas a resolver con un slide más bonito de MQLs.

Hay tres métricas de vanidad que te queman en cuanto las pones sobre la mesa de dirección:

- •MQLs sin valor de pipeline. Un MQL es una promesa, no una cifra. Si no le pones moneda al lado (cuánto pipeline representa esa cohorte), el CFO escucha «actividad», no «negocio».

- •CTR sin conversión a oportunidad. Un clic que no se rastrea hasta una oportunidad en el CRM es ruido. Mide qué tan bien escribes anuncios, no cuánto retornas.

- •Alcance e impresiones sin moneda. Es la métrica más cara de defender: cuesta dinero, suena a marca y no tiene ninguna línea en el estado de resultados que la respalde.

A esto se suma el sesgo del ciclo largo, que confunde a finanzas si no lo explicas. Con un ciclo de venta de seis meses, el revenue que reportas hoy se sembró hace dos trimestres. La inversión que hiciste este mes no aparecerá como revenue cerrado hasta finales de año. Si presentas gasto del mes y revenue del mes en la misma fila, el número se ve horrible, no porque seas ineficiente, sino porque estás comparando la siembra de hoy con la cosecha de un cultivo anterior. La única forma honesta de leerlo es por cohorte.

El lenguaje de finanzas: las 4 métricas que sí mueven una junta

El CFO ya tiene un vocabulario y no lo va a cambiar por ti. La jugada no es enseñarle marketing: es traducir tu tablero a las cuatro métricas que él ya sabe defender ante el board. Y un principio innegociable: todas salen del CRM, no de la herramienta de ads. El dato que viene de la plataforma de anuncios no tiene credibilidad en finanzas porque el anunciante se califica a sí mismo.

- 1.Pipeline influido vs. generado. Generado = pipeline cuyo primer toque fue de marketing. Influido = pipeline donde marketing tocó al menos un punto del journey, aunque no lo originara. Fórmula: suma del valor de las oportunidades creadas en el CRM con touchpoint de marketing en la ventana. Reporta ambos; el influido suele ser 3-5x el generado y es donde vive tu verdadero impacto.

- 2.CAC blended vs. paid. Blended = (todo el gasto de marketing y ventas, incluidos salarios y herramientas) ÷ clientes nuevos del periodo. Paid = solo el gasto en medios ÷ clientes atribuidos a paid. El CFO quiere el blended porque es el que castiga el P&L. Si solo le muestras el paid, asume que escondes costos.

- 3.CAC payback period. Meses que tarda el margen bruto de un cliente nuevo en devolver lo que costó adquirirlo. Fórmula: CAC ÷ (ingreso recurrente mensual × margen bruto). Responde la pregunta literal del CFO: «¿cuándo recupero el efectivo que metí?».

- 4.LTV:CAC. Valor de vida del cliente dividido por su costo de adquisición. Es el indicador de si el negocio escala o se desangra. El estándar que el CFO espera es 3:1 o más.

De las cuatro, el CAC payback period es la métrica reina cuando tu ciclo es de seis meses. El CFO no piensa en marketing, piensa en flujo de caja: cada peso que metes hoy es capital inmovilizado hasta que el cliente lo devuelve. El payback es la única métrica que pone fecha a ese retorno en una moneda que él ya gestiona. Si solo te llevas una métrica a la junta, llévate esta.

“El CFO no compra MQLs porque no piensa en leads. Piensa en capital desplegado y en cuándo vuelve. El CAC payback period es esa pregunta exacta, respondida en meses.”

Tabla de equivalencias, para que en tu cabeza cada métrica de marketing tenga su traducción de finanzas:

- •MQL → señal de intención, sin moneda todavía.

- •SQL / oportunidad → pipeline en construcción (un activo en maduración).

- •Pipeline ponderado → revenue probable (valor × probabilidad de cierre).

- •Revenue cerrado atribuido → la línea del P&L, traducida al fin.

Atribución defendible cuando la venta tarda 6 meses

El primer error que te desacredita ante un CFO inteligente es la atribución de último clic. En un ciclo largo, el último toque casi siempre es un canal de cierre (una búsqueda de marca, un email del vendedor) y premiarlo significa matar la inversión de generación de demanda que sembró todo seis meses antes. Si optimizas a último clic, recortas justo lo que llena tu pipeline futuro.

Y el problema es estructural, no de pereza tuya. Casi el 90% de los marketers usa atribución de un solo toque o multi-toque básico que sobre-simplifica el journey, más del 86% batalla para conectar múltiples stakeholders a una oportunidad y solo el 18,2% usa atribución integrada entre canales (State of B2B Marketing Attribution 2025, RevSure). No le estás vendiendo a una persona: el grupo de compra B2B promedio incluye de 6 a 10 stakeholders, cada uno llegando con 4 a 5 piezas de investigación propia, y en deals enterprise puede superar las 20 personas (Gartner). Por eso el MQL individual no predice el cierre.

La respuesta defendible es el modelo de cohortes por mes de origen. En vez de agrupar el revenue por el mes en que cerró, agrupa los leads por el mes en que entraron y sigue su revenue 6-9 meses adelante. Así, la cohorte de «enero» te dice cuánto pipeline y cuánto revenue cerrado produjo en última instancia lo que invertiste en enero. Es la única lectura que alinea gasto y retorno en el mismo periodo de siembra, y la que neutraliza el sesgo del ciclo largo. Herramientas como Dreamdata y HockeyStack arman estas cohortes sobre tu CRM sin que tengas que cocinarlas a mano en cada cierre de mes.

Súmale self-reported attribution: una pregunta de «¿cómo nos conociste?» en el formulario. El CFO la respeta por una razón simple, y es que viene del comprador, no de tu pixel. Cuando el dato del CRM dice una cosa y el comprador dice otra, esa fricción es información valiosa, no un problema. Esto importa porque los compradores B2B pasan solo el 17% de su tiempo de compra reunidos con proveedores y cerca del 80% del journey ocurre sin contacto directo con tu equipo (Gartner): gran parte de lo que mueve el deal pasa en touchpoints que tu modelo del CRM nunca verá, y la encuesta los recupera.

Lo último: presenta el lag temporal sin que suene a excusa. No digas «el revenue tarda». Di «tenemos pipeline en construcción, un activo en maduración», igual que un inventario o una obra en curso en el balance. El CFO entiende perfectamente que un activo en proceso aún no es caja, pero ya es valor. Ese encuadre convierte tu mayor debilidad —el tiempo— en una línea de activos que él sabe leer.

El framework de 3 capas para presentar el ROI ante dirección

Aquí está el método, en exactamente tres capas. Cada una responde una pregunta distinta del CFO, y el orden importa: subes de eficiencia a payback, nunca al revés. Si abres con revenue cerrado y todavía no estableciste que gastas bien, el CFO duda del número. Si abres por eficiencia, llegas al payback con su confianza ya ganada.

Capa 1 — Eficiencia: «¿estás gastando bien?»

- •CAC por canal, para mostrar dónde el peso rinde más.

- •Tendencia de costo por oportunidad, no el número de un mes suelto sino la línea de varios trimestres.

- •Contribución por fuente, qué porcentaje del pipeline aporta cada canal frente a lo que cuesta.

Capa 2 — Pipeline: «¿estás construyendo negocio?»

- •Pipeline generado e influido, ambos, con su valor en moneda.

- •Cobertura de pipeline vs. cuota de ventas, cuántas veces tu pipeline cubre la meta del trimestre (el estándar suele ser 3x).

- •Velocidad, qué tan rápido avanzan las oportunidades de etapa a etapa, porque acelerar el ciclo de seis meses es revenue adelantado.

Capa 3 — Revenue y payback: «¿me estás devolviendo el efectivo?»

- •Revenue cerrado atribuido, por cohorte de origen, no por mes de cierre.

- •LTV:CAC, el ratio que dice si el motor escala.

- •CAC payback en meses, el número que pone fecha al retorno del capital.

La regla de oro: cada slide responde una pregunta del CFO antes de que la haga. Cuando avanzas eficiencia → pipeline → payback en ese orden, no estás defendiendo marketing, estás guiando una decisión de capital. Y un CFO que ya tiene respondidas sus tres dudas no interrumpe: aprueba.

La plantilla: el reporte de ROI de marketing de una página

Todo el framework cabe en una sola página, y debe caber. Si tu reporte de ROI necesita quince slides, perdiste a la dirección en la cuarta. La plantilla tiene tres partes:

- 1.Encabezado de inversión total. Una cifra arriba, sin maquillaje: cuánto metió marketing en el periodo, salarios y herramientas incluidos. Empezar por lo que costó te da credibilidad para todo lo que sigue.

- 2.Las 3 capas en una vista. Eficiencia, pipeline y revenue/payback, una franja cada una, leíbles de un vistazo. Sin apéndices, sin notas al pie de doce líneas.

- 3.Veredicto de una línea. La conclusión que quieres que el board repita cuando tú no estés en la sala. Ejemplo: «Cada peso invertido construye X de pipeline y se recupera en N meses».

Un caso para verlo en concreto (ilustrativo, no es un cliente verificable): un SaaS B2B en LATAM venía reportando 480 MQLs por trimestre y vivía a la defensiva en cada junta. Reconstruyó el mismo periodo con esta plantilla y la conversación cambió de raíz: el mismo trabajo se leía ahora como 1,4 M en pipeline influido y un CAC payback de 11 meses. No hicieron más marketing; tradujeron el que ya hacían. El CFO dejó de preguntar «¿esto para qué sirve?» y empezó a preguntar «¿cuánto más necesitas para escalar esa cohorte?». Esa es toda la diferencia: pasar de justificar gasto a negociar inversión.

Tres errores que invalidan tu reporte ante un CFO, y que él detecta en segundos:

- •Calcular el CAC sin incluir salarios y herramientas. Un CAC que solo cuenta el gasto en medios está inflado a tu favor y el CFO lo sabe. Mete el equipo y el stack o pierdes toda credibilidad.

- •Usar revenue sin descontar. Si reportas ingreso bruto en vez de margen bruto en el payback, estás contando dinero que nunca fue tuyo. El payback se calcula sobre margen, no sobre venta.

- •Prometer atribución 100% precisa. Nadie la tiene, y prometerla te delata. Di «modelo de atribución defendible con un rango de confianza» y ganas más respeto que con una falsa exactitud.

Descarga la plantilla en Google Sheets, conéctala a tu HubSpot (o el CRM que uses) y llévala a tu próxima junta. Está armada para que pegues los datos de tu CRM y las tres capas se calculen solas. No es un PDF para imprimir: es un tablero vivo para defender.

Cómo blindar el número cuando el CFO lo cuestione

Un buen CFO va a cuestionar tu número, y eso es sano. Lo que no puede pasar es que te agarre sin respuesta preparada. Hay tres objeciones predecibles, y para cada una tienes una réplica lista:

- •«Eso lo hubieran comprado igual.» Respuesta: muestra la cohorte de leads que no tuvieron touchpoint de marketing y su tasa de cierre, contra la que sí lo tuvo. La diferencia es tu incremental. No es opinión, es el grupo de control que vive en tu propio CRM.

- •«La atribución no es real.» Respuesta: ningún modelo es perfecto, por eso usas dos fuentes que se validan entre sí (el modelo del CRM y la encuesta self-reported). Cuando ambas apuntan al mismo canal, la señal es robusta. Triangulas, no adivinas.

- •«¿Por qué tarda tanto?» Respuesta: porque el mercado se alargó, no tu ejecución. El ciclo de venta promedio en tech B2B pasó de 4,9 meses en 2019 a 6,5 meses en 2023, un alargamiento de ~22% desde 2022 por el escrutinio de presupuesto y la compra por comité (orm-tech, 2023).

La regla para blindar cualquier cifra: ancla a un benchmark, no a una opinión. Cuando dices «nuestro payback es de 11 meses» en el aire, suena a defensa. Cuando dices «11 meses, dentro del rango de mercado», suena a control. Usa los rangos de la industria:

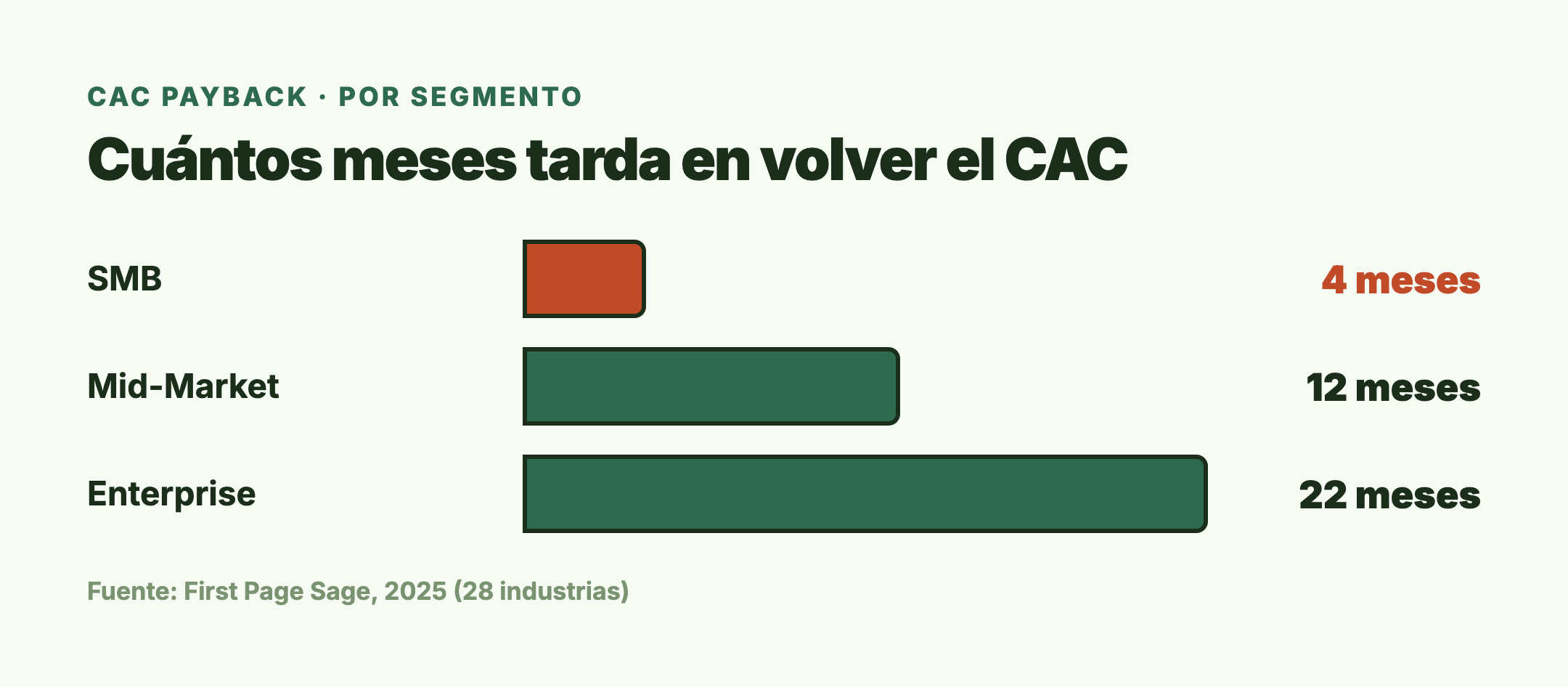

- •CAC payback por segmento: SMB ~4 meses, Mid-Market ~12 meses, Enterprise ~22 meses (First Page Sage, 2025, sobre 28 industrias). Fija expectativas según el tamaño de deal que vendes, no contra un ideal genérico.

- •El payback se está alargando en todo el mercado: la mediana del CAC Payback Period creció un 12,5% desde 2022 (Benchmarkit, 2025). Un payback más largo no es ineficiencia tuya, es la tendencia del sector.

“Deja de hablar de actividades y empieza a hablar de capital desplegado y retorno esperado. En esa sola frase, marketing deja de ser un costo y pasa a ser una inversión.”

Por último, la cadencia. Un dashboard mensual vivo gana más confianza que un PDF trimestral perfecto. El PDF impecable cada tres meses parece un evento de defensa; el tablero que el CFO puede abrir cuando quiera parece un socio que no esconde nada. La transparencia continua compra más credibilidad que cualquier slide pulido, porque elimina la sospecha de que solo le muestras lo que te conviene.

La decisión: traduce o sigue defendiendo

El problema nunca fue que marketing no generara negocio. Es que lo reportabas en MQLs y CTRs ante una junta donde se habla de pipeline, CAC y payback. Con el CFO como la fuente número uno de presión sobre tu valor (63%, The CMO Survey 2025) y el ciclo de venta estirándose hacia los seis meses y más, ya no puedes permitirte el lujo de sonar a centro de costo mientras generas millones.

Tienes dos caminos para tu próxima junta. Uno: entras con el mismo slide de 480 MQLs y vuelves a defender lo indefendible. Dos: descargas la plantilla, la conectas a tu CRM y entras hablando de eficiencia, pipeline y payback en el orden que desarma al CFO antes de que pregunte. El trabajo que haces no cambia. Cambia el idioma. Y en una junta, el idioma es la diferencia entre que te recorten el presupuesto o que te pregunten cuánto más necesitas para escalar.

¿Te sirvió este análisis?

Suscríbete al newsletter. Cada martes envío una táctica de marketing B2B con IA, lista para aplicar.